Memeriksa transaksi yang terjadi selama sebulan di dalam perusahaan dan

menempatkannya ke dalam persamaan dasar akuntansi.

Transaction 1. Investment by Shareholders (Investasi Pemegang Saham)

Jika seseorang memberikan saham, maka cash dari perusahaan bertambah, dan share capital-ordinary nya juga akan bertambah.

Jika seseorang memberikan saham, maka cash dari perusahaan bertambah, dan share capital-ordinary nya juga akan bertambah.

Transaction 2. Purchase of equipment for

cash/account (Pembelian Peralatan)

Perusahaan

memerlukan peralatan, sehingga mereka harus membelinya. Bisa secara

cash/kredit. Jika membeli secara credit, equipment bertambah, dan account

payable bertambah. Namun jika secara cash, maka cash berkurang dan equipment

bertambah.

Transaction 3. Purchase of supplies on

credit/cash (Pembelian Supplies)

Jika perusahaan

membeli persediaan (supplies) secara cash, maka cash berkurang dan supplies

bertambah. Kenapa cash? Karena perusaaan pasti akan membelinya dengan uang kas

yang ada. Namun jika dibayar secara kredit, maka supplies bertambah, account

payable juga bertambah. Kenapa cash tidak berkurang? Karena perusahaan belum

mengeluarkan uang untuk membelinya, namun perusahaan tersebut sudah mendapatkan

persediaannya.

Transaction 4. Service provided (Penyediaan Jasa)

Sebuah

perusahaan dibidang jasa tentu akan memberikan pelayanan kepada costumer. Baik

dibayar secara cash/credit. Jika perusahaan melakukan pelayanan, dan costumer

membayar cash, maka cash bertambah, dan service revenue bertambah. Namun jika

customer membayar secara credit, maka Account Receivable bertambah, dan Service

Revenue bertambah. Mengapa tidak ada pemasukan ke kas perusahaan? Karena

perusahaan belum mendapatkan uang dari penyediaan jasa yang telah dilakukan,

sehingga perusahaan menyimpan piutang dari customer.

Transaction 5. Purchase something as an

expenses for company (Pembelian Sesuatu yang Dianggap Beban Perusahaan)

Seperti sudah

dijelaskan pada posting di blog ini yang berjudul The Basic Accounting

Equation, ada beberapa jenis beban dalam suatu perusahaan. Sebagai contoh beban

persediaan habis pakai (supplies expense), beban iklan (advertising expense),

menggaji karyawan (salaries expense), ect. Jika beban tersebut dibayar

cash/tunai, maka cash perusahaan akan berkurang, dan expense juga akan

berkurang. Namun jika dibayar an account/credit, cash tidak berkurang, namun

account payable yang akan bertambah.

Transaction 6. Service provided for cash and credit.

Perusahaan telah

melakukan/menyediakan pelayanan kepada customer. Customer membayar sebagian

secara tunai, dan sebagiannya lagi

dibayar secara credit.

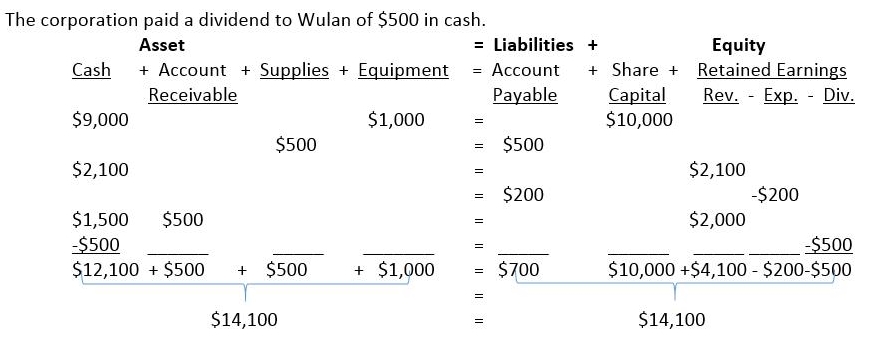

Transaction 7. Dividends.

Perusahaan

membayar dividends kepada shareholders (pemegang saham). Membayar dividend

menggunakan uang kas, sehingga cash berkurang dan dividend pun berkurang.

Mengapa dividend berkurang? Karena perusahaan tidak punya tanggungan lagi

kepada pemegang saham.

Maaf yaa kalau menggunakan bahasa Inggris. dikarenakan buku referensi saya full English (Financial Accounting versi IFRS). Selamat belajar, dan semoga bermanfaat :)